让不懂建站的用户快速建站,让会建站的提高建站效率!

热门栏目

自选股

数据中心

行情中心

资金流向

模拟交游

客户端

热门栏目

自选股

数据中心

行情中心

资金流向

模拟交游

客户端

著述起首:华尔街见闻

好意思联储正掀翻潜藏的集权风暴!新主席沃什悄然将货币框架转至“稀缺准备金”,近期短端收益率正挂实为资金缺口而非加息预期。此举不仅透彻废弃点阵图根基,更令“资金投放量”重夺订价权。舍弃旧历,紧盯好意思联储的骨子操作才是当下破局关键!

绪论

2026年6月17日,新任好意思联储主席凯文-沃什首秀,给好意思联储带来了一些不通常的东西:

1、删除前瞻指引,大范围瘦身声明;

2、主席不交点阵图;

3、构建五大责任组;

这些变化齐是显性的,关系词,有一些变化是隐形的。比方,好意思联储的货币框架仍是悄然从充裕准备金框架转为稀缺准备金框架。

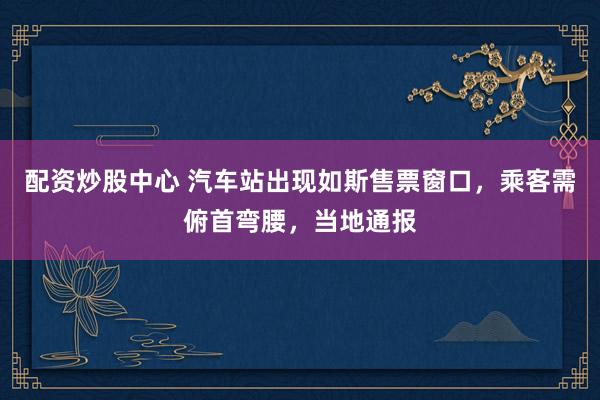

如上图所示,干涉降息周期以来,一年好意思债利率合手续低于有用联邦基金利率(ps:短端收益率弧线倒挂),然则,近期一年好意思债利率朝上穿过联邦基金利率,况且,二者的差距越拉越大(ps:短端收益率弧线正挂)。

许多投资者还在沿用鲍威尔时间的框架来想考问题,是以,他们把这个景色悔悟于“市集有加息预期”。

然则,三十年好意思债的利率仍是回落至一月份的核心,并不赈济“市集有加息预期”的讲明(ps:要是有加息预期,三十年好意思债利率应该更高)。

那么,还有什么机制能讲明“短端收益率弧线正挂”这一景色呢??货币计谋框架仍是发生切换,在稀缺准备金框架下,短端收益率弧线势必正挂。

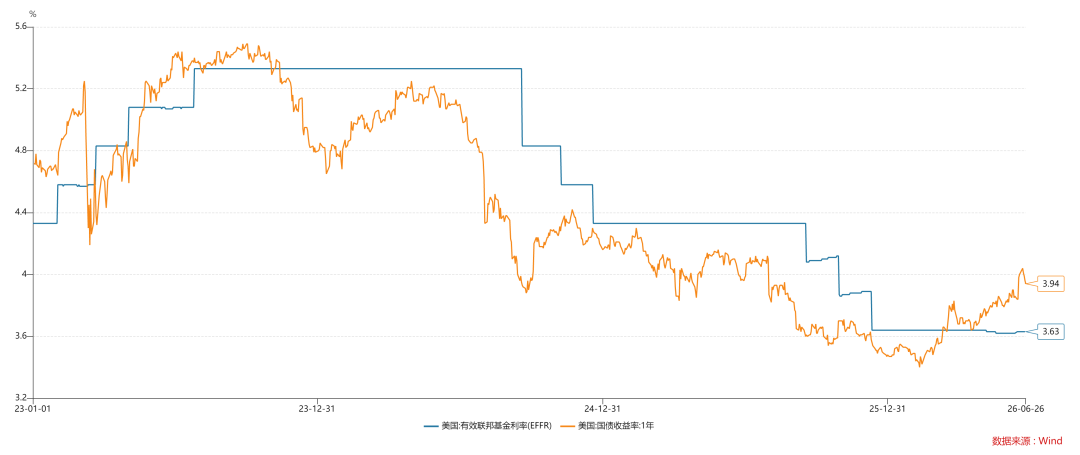

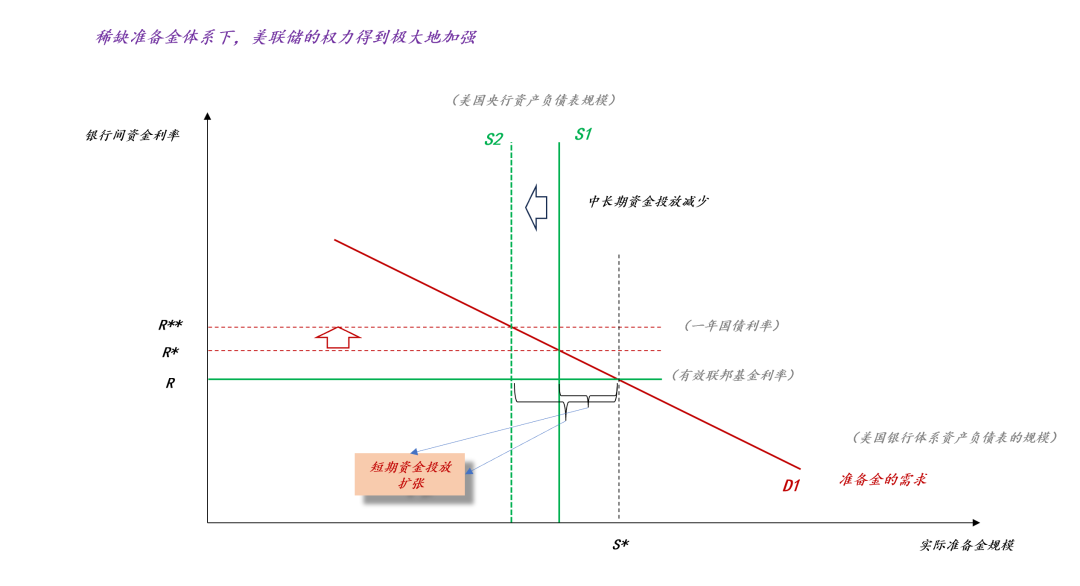

稀缺准备金框架偏激核心特征

如上图所示,稀缺准备金框架的核心特征在于:中永恒资金的供需存在缺口。也即是说,中永恒资金的需求要永遒劲于中永恒资金的供给。

在这种情况下,市集才有动机向好意思联储借入短期资金,于是,才会出现存效联邦基金利率低于一年国债利率的情况,即短端收益率弧线正挂,况且,中永恒资金缺口越大,一年国债利率对有用联邦基金利率的偏离越大,即短端收益率弧线正挂的幅度越大。

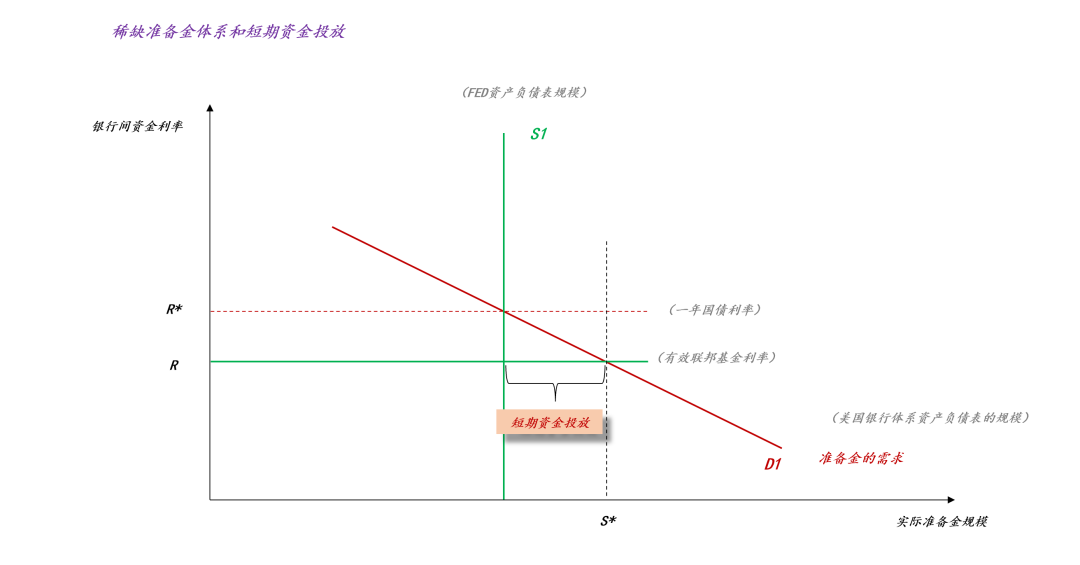

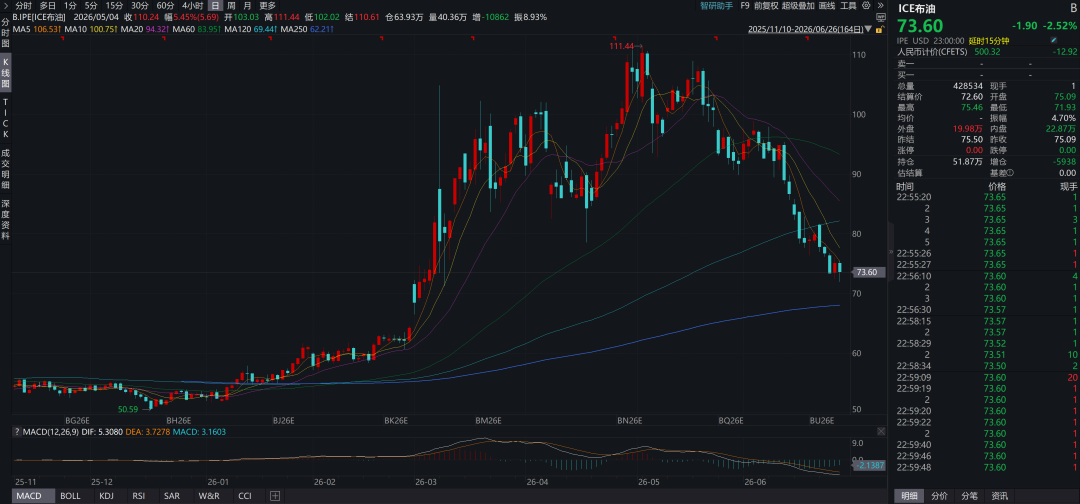

如上图所示,趁着“好意思伊突破”的掩护,好意思国短端期限利差仍是悄然转正,况且攀升到46bp的高位。

要是布油价钱保合手在高位,咱们拿“加息预期”来讲明较高的短端期限利差是合理的。关系词,布油价钱仍是回落到73好意思金隔邻了。

点阵图和充裕准备金框架

天然大部分东说念主齐知说念沃什想要废撤回“点阵图”,关系词,他们不知说念的是:点阵图的根基是充裕准备金框架。

如上图所示,充裕准备金框架的核心特征在于:中永恒资金的供需存在冗余。也即是说,中永恒资金的供给要永遒劲于中永恒资金的需求。

在这种情况下,市集才有动机向好意思联储存入短期资金(ps:酿成RRP账户余额),于是,才会出现存效联邦基金利率高于一年国债利率的情况,即短端收益率弧线倒挂。

在这种情况下,要是咱们还但愿短端收益率弧线正挂,那么,咱们该如何办呢??让市集有加息预期。那么,加息预期又是如何来的呢?点阵图给的。。

于是,咱们发现了一个更意旨的事实:充裕准备金框架是点阵图有用运行的基座,唯有在充裕准备金框架下,短期好意思债智商准确地响应降息或者加息预期。

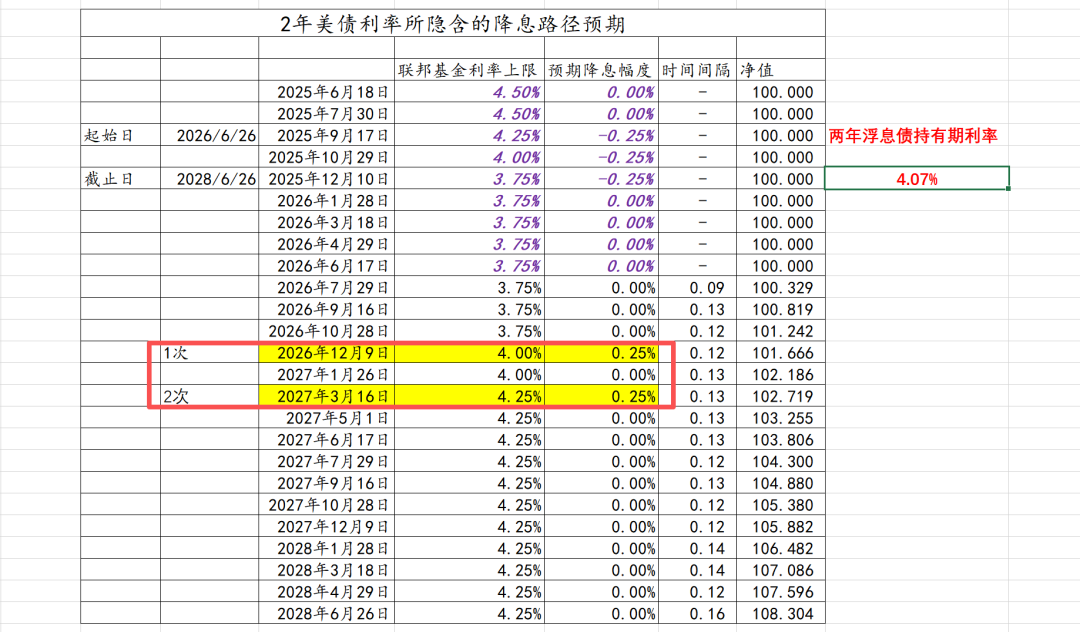

如上图所示,当下两年好意思债利率在4.07%隔邻,要是中永恒资金供需是充裕的,那么,这个利率即是在隐含加息,即暗意内行改日要加息两次25bp。

关系词,现时的情景是:中永恒资金的供需仍是不再充裕,投资者无法有用地别离,短债利率的高涨是因为临时性的中永恒资金供需收紧,照旧因为加息预期擢升。

总而言之,咱们就能显著,充裕准备金框架是点阵图的生涯泥土,这是因为,它撤消了稀缺准备金框架所带来的“杂音”(ps:统共的临时性要素齐会带来短债价钱的变化),统共投资者齐不错六根清净地来交游加息&降息预期。

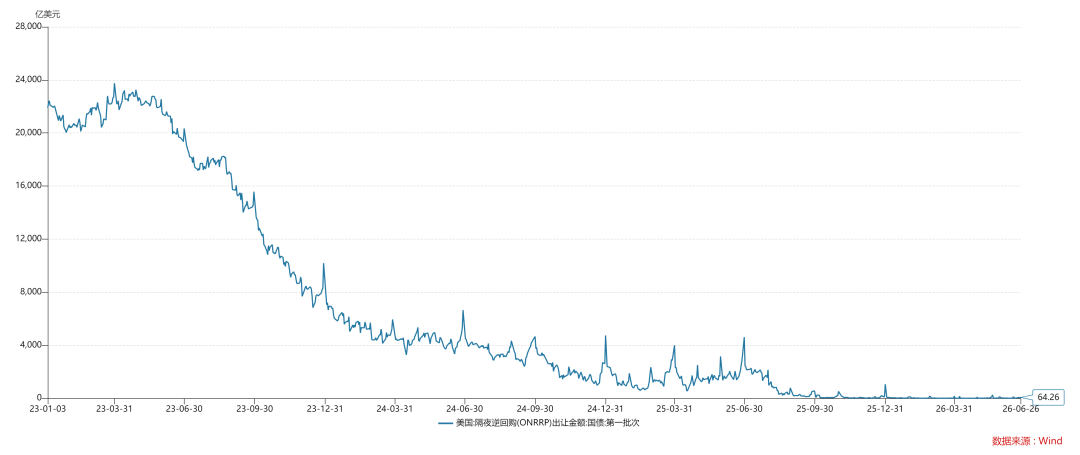

无庸赘述,跟着RRP账户余额归零以及短端收益率弧线走向正挂,沃什仍是悄无声气地废弃了点阵图存在的根基,透彻废弃点阵图仅仅工夫问题(ps:在稀缺准备金框架下,加息预期的斟酌变得无比长途)。

权柄分拨的游戏

那么,为什么沃什要把充裕准备金框架转为稀缺准备金框架呢??因为他要集权,他要透彻掌控好意思联储。

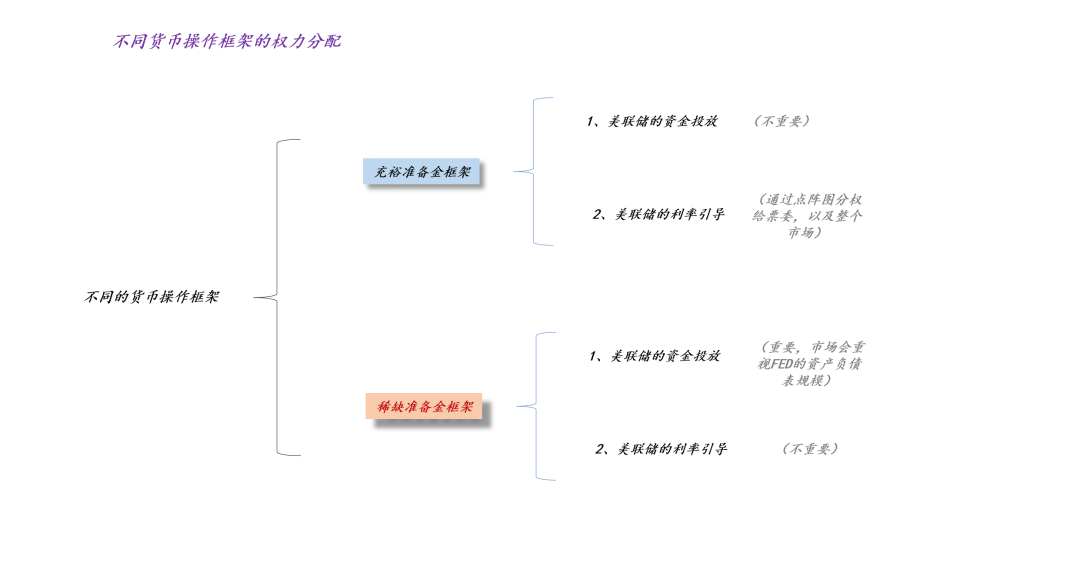

如上图所示,在鲍威尔时间,好意思联储遴荐了充裕准备金框架,好意思联储的资金投放动作变得不再病笃(ps:实行层面的权柄被阉割),货币计谋的焦点围聚到好意思联储对利率的指令上(ps:方案层面的权柄被加强),好意思联储又通过前瞻指引以及点阵图把利率决定权平均地分拨到票委以及通盘市集当中。说白了,这是一种绝顶均权的边幅,出了问题,是票委以及通盘市集的锅。

对称的,一朝好意思联储遴荐稀缺准备金框架,好意思联储的资金投放动作就变得极其病笃。

如上图所示,在有用联邦基金利率R保合手不变的情况下,好意思联储不错遴荐临时性地收紧货币,即减少中永恒资金的投放,让一年国债利率从R*大幅高涨至R**。在这种情况下,R**对R的偏离比R*对R的偏离更大,这响应了好意思联储自己巨大的解放裁量权。

比方,在当下,有用联邦基金利率在3.63%,然则,好意思联储即是有办法让一年好意思债利率在3.94%,偏离了30bp+。这既绕开了点阵图,也绕开了决议。

总而言之,在充裕准备金框架下,实行层面的权柄被绝顶压缩,好意思联储的权柄齐围聚到方案层面;在稀缺准备金框架下,实行层面的权柄被大幅加强,好意思联储方案层面的权柄被大幅稀释。关于这少许,最围聚地体现是,你们不错定在3.63%,然则,我会按照我方的想路实行在3.94%。

截止语

总而言之,要是咱们还抱着鲍威尔时间的老通书牢牢不放,那么,咱们还会以为票委们的言语有用,会以为两年好意思债利率居高不下是因为加息预期。一朝咱们调度想路,投身到“稀缺准备金的框架下”,咱们会发现:

1、唯有凯文-沃什的言语是病笃的;

2、唯有好意思联储的投放动作自己是病笃的;

3、市集如何想仍是不病笃了;

说真话,隔行如隔山,大部分东说念主很难和谐,当作好意思联储主席该如何集权。

事实上,中国的投资者在稀缺准备金体系下待得豪侈久,仍是积贮了豪侈的直观训戒。好意思国投资者该向中国投资者取经了。

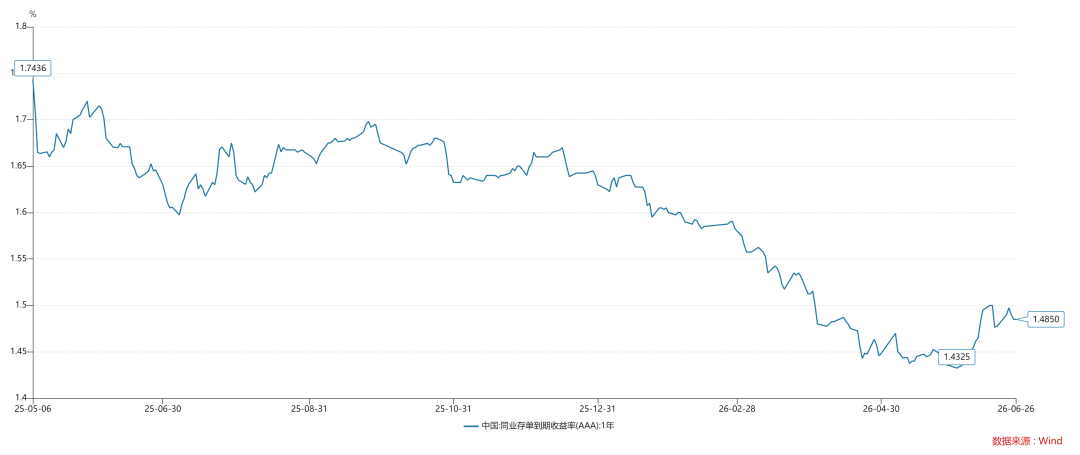

在这个范围,有一个最给力的词,叫作念“降准降息”。看吧,“准”放在“息”前边,“数目”比“价钱”更病笃。

如上图所示,中国央行在2025年5月初把OMO利率从1.50%镌汰到1.40%,并长工夫保合手不变,然则,一年存单利率在1.40%之上有高达30bp的波动幅度。

这证明,在稀缺准备金体系下,央行有极高的解放裁量权,有些时候,投放多一些,骨子利率低一些;有些时候,投放少一些,骨子利率高一些。因此,中国债券投资者愈加温煦央行的“投放动作”,并尝试用各式神色去卡央行的“前摇”。

临了,当沃什把统共的投资者的目力齐围聚到“好意思联储的投放动作上”,谁还有心想去猜“改日加几次息”?谁还有心想听其他票委的“无法落地的空论”?届时,莫得东说念主相逢质疑沃什的“缩表降息”了。

跟上篇著述近似,在这个节点,我照旧以为,2026年Q4,好意思国有较大的降息可能性,大约率照旧Jacksonhole放风,3次25bp的陷落路。

ps:数据来自wind,图片来自收罗

本文起首:沧海一土狗

风险教唆及免责条件

市集有风险,投资需严慎。本文不组成个东说念主投资冷酷,也未洽商到个别用户罕见的投资宗旨、财务情景或需要。用户应试虑本文中的任何观念、不雅点或论断是否适应其特定情景。据此投资,职守怡悦。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

职守裁剪:朱赫楠 配资炒股门户

实盘炒股在配资平台中为什么被反复强调提示:本文来自互联网,不代表本网站观点。